[시선뉴스 심재민 기자 / 디자인 이정선 pro] 10월31일부터 은행에서 받은 대출을 14일 이내에 무를 수 있다. 마치 제조물처럼 반품할 수 있다는 뜻인데 자세한 내막을 들여다보도록 하자.

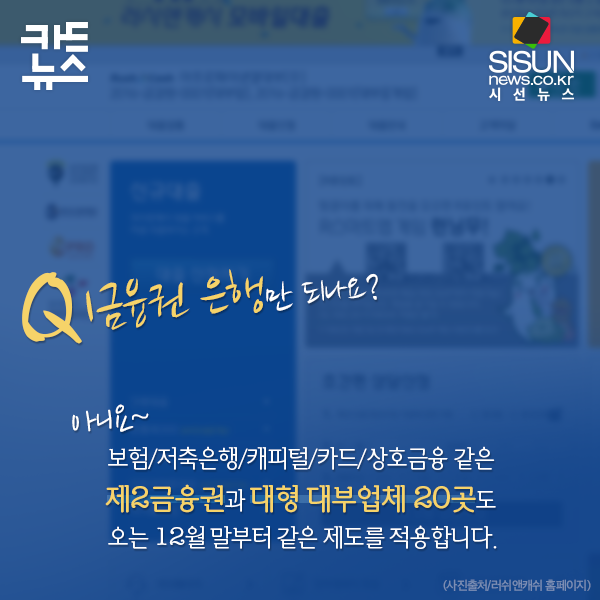

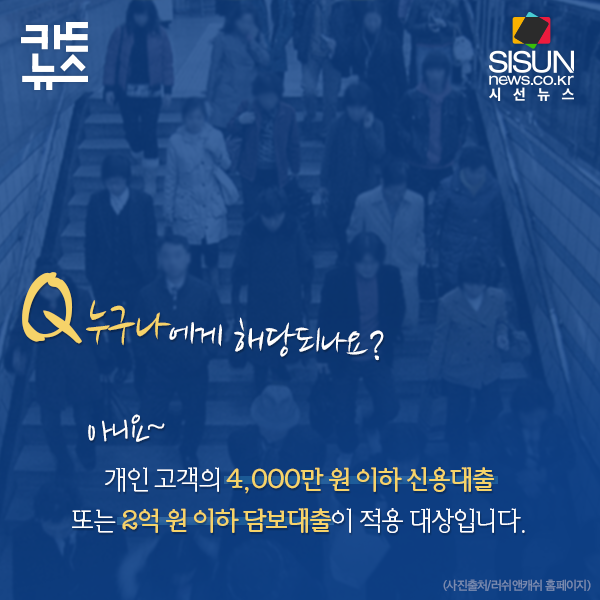

대출 반품은 10월 28일 1금융권 은행을 시작으로, 보험/저축은행/캐피털/카드/상호금융 같은 제2금융권과 대형 대부업체 20곳도 오는 12월 말부터 같은 제도를 적용한다. 대출 반품의 대상은 개인 고객의 4000만 원 이하 신용대출 또는 2억 원 이하 담보대출이 적용 대상이다.

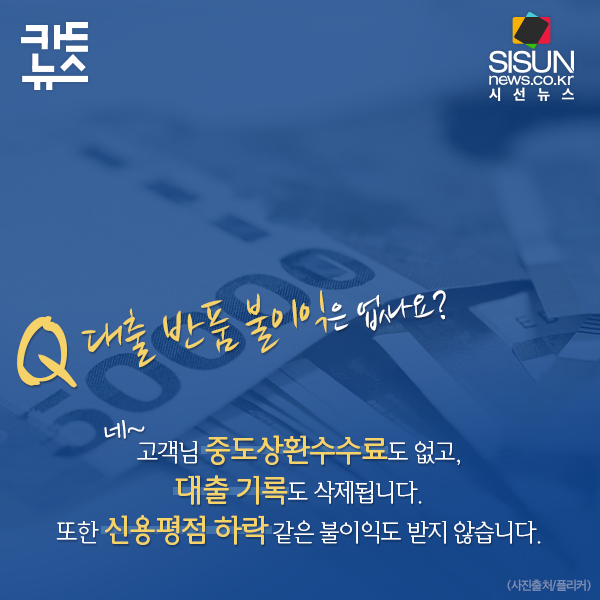

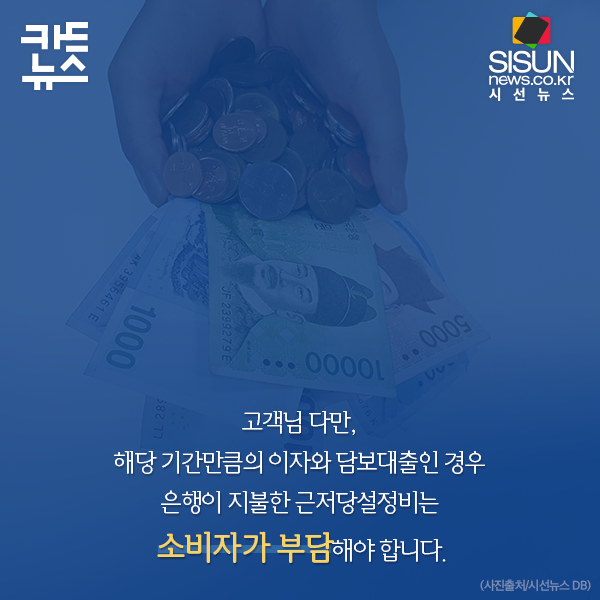

대출 반품으로 인한 불이익은 없다. 중도상환수수료도 없고, 대출 기록도 삭제되는 것은 물론 신용평점 하락 같은 불이익도 받지 않는다. 다만, 해당 기간만큼의 이자와 담보대출인 경우 은행이 지불한 근저당설정비는 소비자가 부담해야 한다. 만약 1억원 담보대출이면 근저당 설정을 위한 수수료와 각종 세금 등을 포함해 100만 원 가량 되고 2억원 담보대출이라면 150만 원 정도이다.

따라서 담보 대출이라면 철회 전 신중을 기해야 한다. 대출 철회권을 행사하기 전, 이런 비용을 감수할 만한지 따져봐야 한다는 말이다. 물론 중도상환 수수료(대출 금액의 1.2~1.5%)보다는 적게 든다.

이번 대출 철회는 제외된 부문이 있다. 바로 신용카드 현금서비스인데, 상환이 빈번하게 이뤄진다는 이유로 대상에서 빠졌다. 또한 캐피털사의 리스서비스도 해당 물건의 소유권이 리스회사에 있다는 이유로 제외됐다.

하지만 ‘자동차 할부금융’은 철회권 행사가 가능하다. 이 경우엔 할부금융만 철회할 수 있고 차량까지 반환할 수는 없다. 예를 들어 A캐피털에서 자동차를 할부로 산 뒤 14일 안에 B은행 오토론으로 갈아타는 경우 이용할 수 있다. 참고로 ‘카드론’도 적용된다.

종합적으로 대출 받고 14일 내 철회 할 수 있는 제도는 대출을 받았는데 예상과 달리 목돈이 생겨서 ‘대출이 필요 없어지거나’, 충동적으로 대출을 받고 나서 ‘후회할 때’ 유용하게 쓸 수 있다. 대출을 받고 나서 보니 다른 데서 ‘더 좋은 조건으로 대출을 받을 수 있을 때’도 고려할 만하다.

그런데 남용에 대한 우려도 있다. 이를 방지하기 위해 ‘대출 철회 횟수 제한’을 뒀다. 같은 금융사에서는 ‘연간 2회’, 전체 금융사로는 ‘월 1회’로 제한하고 있다. 즉 ‘최대 연 12회’까지 가능한 셈이다.

정부는 대출 반품 외 6개 분야의 금융 분야 표준 약관을 개정했다. 금융거래 시 세심히 확인해서 ‘득과 실’을 따져보기를 바란다.

보도자료 문의 및 기사제휴

▶ sisunnews@sisunnews.co.kr

▶ 02-838-5150