[시선뉴스 조재휘 / 디자인 이윤아Pro] 윤승은 회사 근처에서 동료들과 점심을 먹은 후 계산하기 위해 지갑을 꺼내다 지갑이 없어진 것을 확인했다. 당황한 윤승은 곧바로 사용하던 카드 회사에 전화해 분실신고를 했다. 그런 뒤 계좌내역을 살펴보니 누군가가 이미 현금 100만원을 인출했고 또 다른 카드로는 카드론을 받아 사용한 것을 확인했다.

화가 난 윤승은 곧장 경찰서에도 신고하고 카드사에 피해 보상을 요청했다. 그러나 카드사에서는 카드 비밀번호를 쉽게 설정해둔 윤승의 잘못이 더 크다고 주장한다. 윤승의 카드 비밀번호는 바로 0000. 과연 윤승은 피해 보상을 받을 수 있을까?

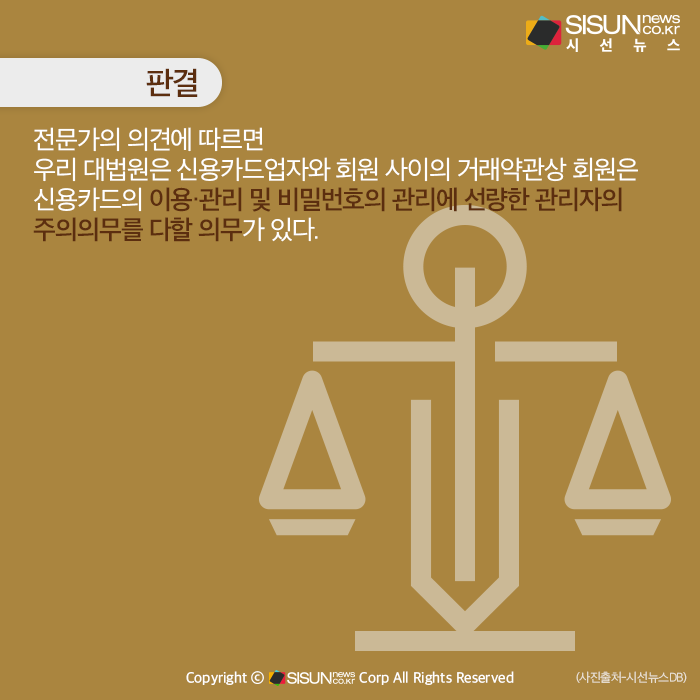

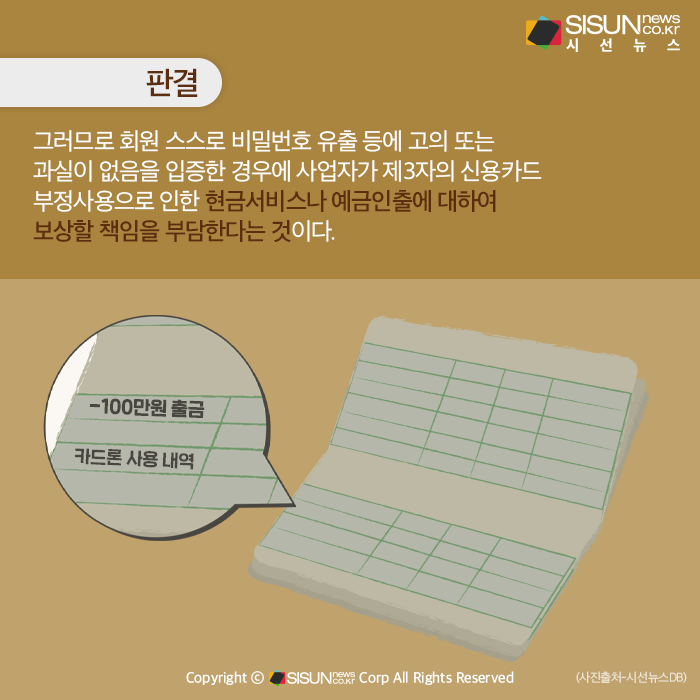

전문가의 의견에 따르면 우리 대법원은 신용카드업자와 회원 사이의 거래약관상 회원은 신용카드의 이용·관리 및 비밀번호의 관리에 선량한 관리자의 주의의무를 다할 의무가 있으므로 회원 스스로 비밀번호 유출 등에 고의 또는 과실이 없음을 입증한 경우에 사업자가 제3자의 신용카드 부정사용으로 인한 현금서비스나 예금인출에 대하여 보상할 책임을 부담한다는 것이다.

이러한 법원의 태도에 따르면 윤승은 타인이 쉽게 비밀번호를 알아내지 못하도록 해야 할 주의 의무가 있으나 너무 쉬운 비밀번호를 설정하여 비밀번호 관리에 주의를 다하지 않았다고 인정될 가능성이 있다.

생년월일이나 전화번호, 반복되는 숫자 등은 보안에서 많이 취약하기에 비밀번호를 설정할 때는 무작위성으로 설정하는 것이 좋다. 혹시 이미 비밀번호가 유출된 적이 있다면 그대로 사용하기보다 즉시 변경하도록 하고 자신이 사용하는 카드인 만큼 주의의무를 다해 안전하게 카드를 사용하길 바란다.

보도자료 문의 및 기사제휴

▶ sisunnews@sisunnews.co.kr

▶ 02-838-5150