[시선뉴스 심재민] “작은 습관이 우리의 주머니 사정을 좌우합니다.” 지난 시간, 연금저축 의미와 주의사항에 대해 살펴보았다. 세제혜택이 좋은 연금저축은 현재뿐 아니라 자신의 앞으로의 상황까지 예측해서 세심하게 가입해야 한다. 장기간 납입하고 만기 이후 오랫동안 수령해야 하는 연금저축의 절세 노하우를 살펴보자.

★ 오늘의 ‘돈버는 습관’, 연금저축의 모든 것 ‘절세 노하우’

1. 부부 중 소득이 적은 사람이 세액공제 받는 것이 유리

★ 총 급여 5,500만 원 이하이면 16.5%의 세액공제율 적용

★ 총 급여 5,500만원 초과 1.2억 원 이하인 경우 13.2%의 세액공제율 적용

★ 총 급여 1.2억 원 초과인 경우 세액공제 적용 한도 연간 300만원

→ 총 급여가 적은 배우자 우선 세액공제한도 금액까지 연금저축 납입

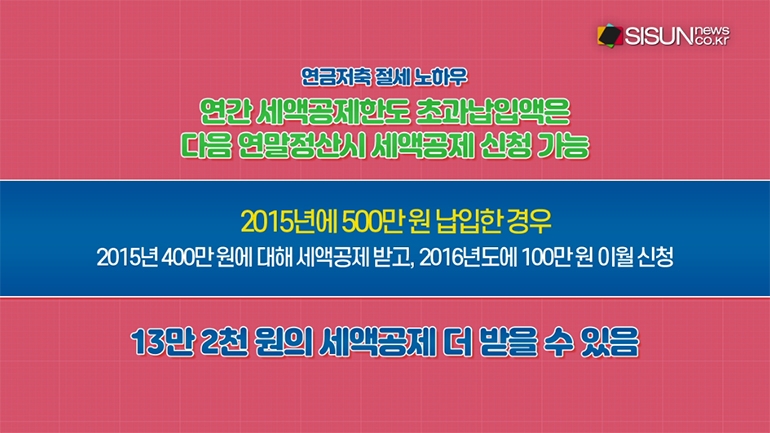

2. 연간 세액공제한도 초과납입액은 다음 연말정산시 세액공제 신청 가능

예) → 2015년에 500만원 납입한 경우

★ 2015년 400만원에 대해 세액공제 받고, 2016년도에 100만원 이월 신청

★ 13만 2천원의 세액공제 더 받을 수 있음

3. 중도해지보다는 다른 방법 고려

Ⅰ. 납입중지 또는 납입유예제도 활용

→ 1회당 최대 12개월, 최대 3회까지 납입유예 가능

Ⅱ. 생활자금 필요해 중도해지 고려한다면, 연금저축 담보대출 활용

4. 부득이한 사유가 있다면, 중도인출제도 이용

- 해지하지 않고도 납입금액의 일부 중도인출, 또는 전액 인출 해지

중도인출제도 이용 가능한 사유

- 가입자 또는 그 부양가족의 3개월 이상 요양

- 가입자의 사망

- 해외이주

- 가입자의 파산 또는 개인회생절차 개시

- 천재지변

★ 사유가 발생한 날로부터 6개월 내 증빙서류 제출

제작진 소개

책임프로듀서 : 한성현 / CG : 이연선

보도자료 문의 및 기사제휴

▶ sisunnews@sisunnews.co.kr

▶ 02-838-5150